Ακτινογραφία στις ηλεκτρονικές & τραπεζικές απάτες

Και τα social media στην «υπηρεσία» μιας χαώδους και ανελέητης εξαπάτησης πολιτών.

Προσοχή στις Ασιάτισσες «σειρήνες» του Tinder και του Instagram!

Διανύουμε μια εποχή που καμία τραπεζική κατάθεση δεν είναι πλέον ασφαλής!

Του Βασίλη Κασιμάτη

Το παρακάτω άρθρο προκύπτει έπειτα από ένα πολύμηνο και ενδελεχές ρεπορτάζ της εφημερίδας μας στο κόσμο της ηλεκτρονικής μαφίας.

Μέχρι και πριν από μερικά μόνο χρόνια και μέχρι να μπουν στη ζωή μας τα smart phones, η μόνη έγνοια του πολίτη ως προς τη διαφύλαξη των χρημάτων του, ήταν το κατά πόσον ασφαλή είναι το «σεντούκι» του σπιτιού του, ενώ οι τραπεζικοί λογαριασμοί δεν κινδύνευαν από κανέναν. Το μετρητό ήταν διασφαλισμένο σε πολύ μεγάλο βαθμό!

Από το 2013 όμως η κατάσταση αυτή άρχισε σταδιακά να αλλάζει. Τα smart phones επέτρεψαν στους καταθέτες να διαχειρίζονται τους λογαριασμούς τους μέσα από τα e-banking και τα «πορτοφόλια» των κινητών τους.

Έκτοτε δημιουργήθηκε μια παγκόσμια μαφία με φαντάρους κυρίως χάκερς και όμορφα κορίτσια.

Και φτάνουμε στο σήμερα που η κατάσταση δείχνει να ξεφεύγει πέρα από κάθε έλεγχο.

Οι τράπεζες έχουν ήδη χάσει τη μπάλα, οι κυβερνήσεις αδυνατούν να συντάξουν προστατευτικές νομοθεσίες, που αφενός να καλύπτουν τον καταθέτη και αφετέρου να μην προκαλούν τεράστιες απώλειες στα «στηρίγματά/αφεντικά» τους ήτοι στους τραπεζικούς οργανισμούς. Εκεί εντοπίζεται το δίλλημα αλλά και το μεγάλο στοίχημα.

Ο ρόλος των social media και των αληθοφανών email.

Ο ρόλος των social media και των αληθοφανών email.

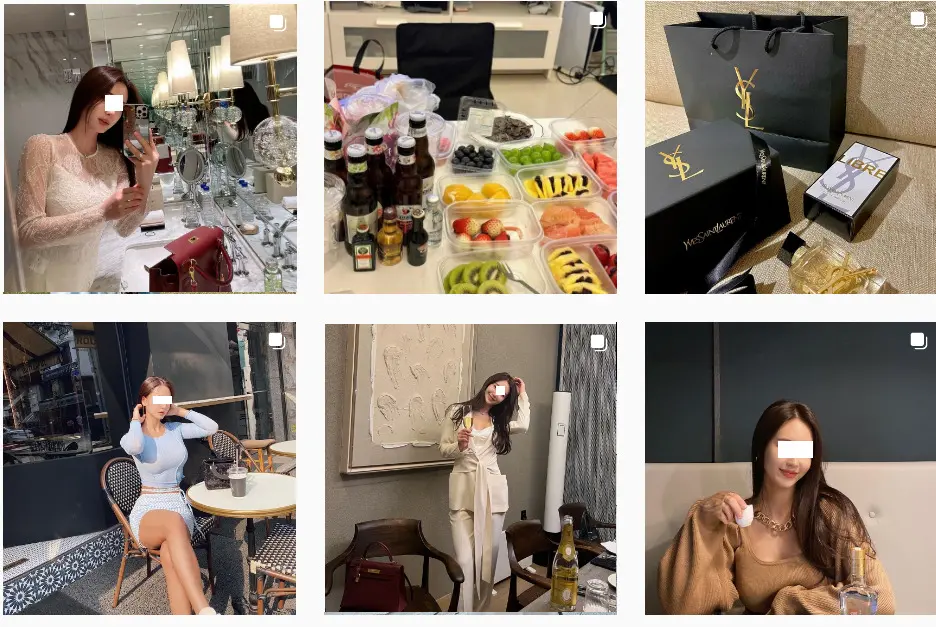

Ηλεκτρονικές εφαρμογές όπως το INSTAGRAM και η πολυθρύλητη πλατφόρμα γνωριμιών TINDER, αποτελούν την αιχμή του δόρατος της ηλεκτρονικής μαφίας.

Από τις αρχές του 2022 έχει παρατηρηθεί μια έντονη κινητικότητα που σχετίζεται με το πλασάρισμα νεαρών όμορφων κοριτσιών που με δέλεαρ ένα «καλό λόγο» προσεγγίζουν άνδρες κάθε ηλικίας με σκοπό να τους παρασύρουν στο στόχο τους, που δεν είναι άλλος από την αρπαγή ποσών, ανάλογα με το προφίλ που παρουσιάζει το κάθε θύμα στην σελίδα του. Όσο πιο γκλαμουράτο το προφίλ, ανάλογος και ο δείκτης ομορφιάς της κοπέλας που θα επιλεγεί να πλέξει τον ιστό της απάτης εις βάρος του υποψήφιου «εραστή».

Οι κοπέλες αυτές είναι κυρίαρχα Ασιατικής καταγωγής, δήθεν (!) διαμένουν σε μεγάλες και λαμπερές πόλεις της Ευρώπης όπως το Παρίσι, το Λονδίνο ή το Βερολίνο και προσεγγίζουν το υποψήφιο θύμα με λίαν σαγηνευτικό τρόπο.

Παρουσιάζονται ως διεθνοποιημένες φιγούρες, ενώ στις φωτογραφίες τους διακρίνονται με ακριβά γούστα, όπως ρούχα από επώνυμους οίκους μόδας, απλησίαστα ξενοδοχεία & εστιατόρια, πολυτελή αυτοκίνητα, κλπ.

Παρουσιάζονται ως διεθνοποιημένες φιγούρες, ενώ στις φωτογραφίες τους διακρίνονται με ακριβά γούστα, όπως ρούχα από επώνυμους οίκους μόδας, απλησίαστα ξενοδοχεία & εστιατόρια, πολυτελή αυτοκίνητα, κλπ.

Συνήθως του κάνουν «αίτημα φιλίας» δηλώνοντας εντυπωσιασμένες από το προφίλ του και ρίχνουν το «δόλωμα» με την παλαίφατη έκφανση του «girl like boy… boy like girl;» βάζοντας το υποψήφιο θύμα στη διαδικασία, του να σκεφτεί ότι αυτή η εντυπωσιακή θηλυκή παρουσία, όντως ενδιαφέρεται πραγματικά για τον ίδιο.

Και κάπου στη πορεία του chatting (συνομιλίας μέσω γραπτών μηνυμάτων) του εκδηλώνουν δήθεν επιχειρηματικές ευκαιρίες και το πόσο πολλαπλά κερδισμένες βγήκαν οι ίδιες, παρασέρνοντας τον να επενδύσει κάποιο ποσό σε κάποια από τις σύγχρονες προτάσεις πλουτισμού (current era), όπως τα κρυπτονομίσματα ή ψηφιακά νομίσματα όπως το bitcoin, το Monero, το Ethereum, το Dogecoin, ή συστήματα όπως το M-DAO, κλπ.

Συνήθως υπόσχονται στο θύμα και την άμεση γνωριμία, μέσω συγκεκριμένης ημερομηνίας που θα τον επισκεφτούν στη χώρα του… για να ζήσουν τον έρωτά τους! Μόλις όμως το ψάρι τσιμπήσει… μην τον είδατε τον Παναή. Χαρακτηριστικό είναι ότι την στιγμή που συνομιλούν με το θύμα τους, την ίδια ώρα συνομιλούν ταυτόχρονα με πολλά άλλα υποψήφια θύματα.

Ένας άλλος τρόπος που επιχειρείται μόνο τους τελευταίους μήνες από αυτή τη μαφία είναι η προσπάθεια μέσω ηλεκτρονικών συνδέσμων (links) να μπουν στο «περιβάλλον εργασίας» του κινητού του θύματος, ώστε να αφαιρέσουν το υπόλοιπο του λογαριασμού. Σύμφωνα με τα στοιχεία που προκύπτουν από την Ελληνική Αστυνομία, αυτή η μέθοδος δεν έχει ακόμα αποφέρει κέρδη στη μαφία καθώς η δράση τους έχει μέχρι στιγμής και κάποια αντίδραση αφού η κωδικοποίηση μέσω του face ID και τους δαχτυλικού αποτυπώματος, προστατεύει ακόμα τους χρήστες του e-banking στα κινητά τους. Όσες όμως τράπεζες απαιτούν κωδικό μέσω πληκτρολόγησης, τότε αυτός είναι εκτεθειμένος στη περίπτωση που η μαφία καταφέρει να «τρυπώσει» στο κινητό με εφαρμογές όπως το AnyDesk, το TeamViewer, το UltraViewer, κλπ. Και ο τρόπος είναι εδώ απλός. Η όμορφη Ασιάτισσα την ώρα που συνομιλεί με το θύμα, ρίχνει το «τυράκι» με κάποιο link, το θύμα το κάνει κλικ και ο «συνάδελφός» της χάκερ που βρίσκεται online σερφάρει στο «περιβάλλον εργασίας» του κινητού μέχρι να καταφέρει το στόχο τους.

Τέλος, υπάρχουν και εκείνα τα … “καλά κορίτσια” που λειτουργούν αυτόνομα και προσπαθούν να πιάσουν το θύμα στο φιλότιμο. Αφού έχουν ξεδιπλώσει τα σαγηνευτικά τους πλοκάμια, σε κάποια δεδομένη στιγμή ζητούν δανεικά (κι αγύριστα) από εκείνον, επικαλούμενες κάποιο πρόβλημα υγείας, ή το πόλεμο στην Ουκρανία και πολλά άλλα πολλά τέτοια δακρύβρεχτα στόρι!

Εδώ βέβαια δεν ενέχεται το στοιχείο της έκνομης απάτης, καθώς είναι ηλίου φαεινότερο ότι κανείς δεν υποχρέωσε το θύμα έκνομα να στείλει τα χρήματα. Και στις αμέτρητες των καθημερινών αυτών περιπτώσεων, η ευθύνη βαραίνει αποκλειστικά … το κοροΐδο!

Τα δόλια … Email.

Σε παράλληλο «βίο» συνυπάρχουν και τα email τα οποία στέλνονται σε πολίτες και δήθεν παρουσιάζονται από τράπεζες ή την εφορία, την ΑΑΔΕ το ΕΦΚΑ, κλπ.

Ένα κλασικό παράδειγμα είναι η επιστροφή φόρου. Καταφθάνει email από ηλεκτρονική διεύθυνση όπου στο τέλος δύναται να γράφει gov.gr. Ανοίγει το θύμα τη σελίδα και η δήθεν κρατική εφαρμογή του ζητάει να βάλει τη τράπεζα και τους κωδικούς ώστε να του καταθέσουν χρήματα. Και όταν γίνει αυτό, στο επόμενο δευτερόλεπτο ο τραπεζικός λογαριασμός έχει αδειάσει! Το φοβερό είναι ότι τα κλεμμένα αυτά χρήματα δεν καταθέτονται απευθείας στο λογαριασμό του απατεώνα, αλλά σε άλλους λογαριασμούς άλλων θυμάτων όπου κάνοντας ένα κύκλο από 10 ή 20 λογαριασμούς καταλήγουν σε μια «μαύρη τρύπα». Αυτό δυσχεραίνει απίστευτα το έργο των διωκτικών αρχών στην αναζήτηση του απατεώνα.

Άλλο χαρακτηριστικό παράδειγμα εξαπάτησης είναι η κατάθεση χρημάτων σε περιπτώσεις όπως η κράτηση ενός καταλύματος τύπου AirBNB. Ζητάει ο ιδιοκτήτης π.χ. 500 ευρώ προκαταβολή. Ο απατεώνας τον καλεί λέγοντας ότι κατά λάθος πάτησε ένα μηδενικό παραπάνω και έβαλε 5.000 και παρακαλεί τον ιδιοκτήτη να του επιστρέψει τα 4.500. και δυστυχώς σε πολλές περιπτώσεις το θύμα επιστρέφει τα χρήματα δίχως να καλο-εξετάσει αν όντως είχαν κατατεθεί τα 5.000.

Σύμφωνα με πηγές της Ελληνικής Αστυνομίας, το 90% των περιπτώσεων εξαπάτησης, τη κύρια ευθύνη φέρει ο πολίτης. Η αφέλεια είναι το βασικό στοιχείο, αφού τα δελτία ειδήσεων βουίζουν το τελευταίο διάστημα, ζητώντας από τους πολίτες να μην ανοίγουν καν τέτοια email ή τουλάχιστον τα links που σας ζητούν να ανοίξετε. Καθίσταται σαφές ότι κανείς οργανισμός, είτε τραπεζικός είτε κρατικός δεν στέλνει ΠΟΤΕ email ζητώντας τραπεζικά στοιχεία από τους πολίτες. ΚΑΝΕΙΣ και ΠΟΤΕ!

Άραγε θα ξαναγυρίσουμε στην εποχή που ασφαλίζαμε τα χρήματά μας …

στο «σεντούκι» το σπιτιού μας;

Συμπερασματικά προτάσσουμε τα εξής: Μακριά από τις “σειρήνες” του TINDER και του INSTAGRAM, προσοχή στα ύποπτα email και απαλλαγείτε από τη σκέψη ότι πανέμορφες και εντυπωσιακές “υπάρξεις” ξαφνικά σας εξομοίωσαν με τον Μπραντ Πιτ και τον Τζορτζ Κλούνεϊ και ακολουθήστε λεπτομερώς και με απόλυτη πειθήνια τις συμβουλές των ειδικών.

Επίσης συμπερασματικά, αντιλαμβανόμαστε όλοι ότι καμία τραπεζική κατάθεση δεν είναι πλέον απόλυτα ασφαλής, οι πολίτες / καταθέτες έχουν χάσει πλέον τον ύπνο τους και ο μόνος τρόπος να προστατευτούμε είναι η συνεχής επαγρύπνηση. Η αφέλεια που σε πολλές περιπτώσεις αρκετοί από εμάς επιδεικνύουμε καθίσταται πέρα για πέρα καταστροφική.

Έχει ενδιαφέρον όμως να δούμε και τις παρακάτω πρόσφατες προσπάθειες της Ελληνικής κυβέρνησης σε αυτό το τομέα.

Κυβέρνηση – Τραπεζικό σύστημα.

Ήξεις αφήξεις θεωρούν οι τράπεζες τη διάταξη που κατατέθηκε πρόσφατα στη Βουλή σε νομοσχέδιο του υπουργείου Ανάπτυξης για την ευθύνη τους σε ότι αφορά τις απάτες (phishing) στις ηλεκτρονικές συναλλαγές.

Η διάταξη απαλλάσσει τις τράπεζες από την υποχρέωση να αποζημιώνουν τα θύματα ηλεκτρονικής απάτης για απώλειες άνω των 1.000 ευρώ, εφόσον ο πάροχος, δηλαδή η τράπεζα, αποδείξει ότι «διαθέτει και εφαρμόζει πρόσθετους και πιο εξελιγμένους μηχανισμούς ελέγχου των συναλλαγών, από αυτούς που εφαρμόζει για την ισχυρή ταυτοποίηση των συναλλαγών». Η πρόβλεψη αυτή ισχύει και στις περιπτώσεις που ο κάτοχος της κάρτας ή του λογαριασμού έχει επιδείξει βαριά αμέλεια, δίνοντας π.χ. τους κωδικούς ασφαλείας (card verification number-cvn ή το password) ή τους κωδικούς μιας χρήσης (OTP – one time password) που στέλνει η τράπεζα για την έγκριση συναλλαγής.

Οι τράπεζες δηλώνουν έτοιμες να ενισχύσουν τα επίπεδα ασφαλείας για τις συναλλαγές στο Διαδίκτυο με κάρτα ή χωρίς, προκειμένου να αποφύγουν να αποζημιώσουν τους πελάτες τους για απώλειες άνω των 1.000 ευρώ σε περιπτώσεις ηλεκτρονικής απάτης (phishing).

Οπως όμως εξηγούν, το γεγονός ότι η νομοθετική διάταξη δεν ορίζει συγκεκριμένα τη μορφή αυτών των επιπέδων ασφαλείας, θα υποχρεώσει τις τράπεζες να βάλουν όριο τα 1.000 ευρώ στις τραπεζικές συναλλαγές, προκειμένου να αποτρέψουν μαζικές υπεξαιρέσεις ποσών από επιτήδειους, που θα επιδιώξουν να αξιοποιήσουν την «γκρίζα ζώνη» που δημιουργείται στον χώρο των ηλεκτρονικών συναλλαγών.

Σε διαφορετική περίπτωση, όπως επισημαίνουν αρμόδιες τραπεζικές πηγές, δημιουργούνται οι προϋποθέσεις για μαζικές δικαστικές προσφυγές και διεκδικήσεις από την πλευρά των καταναλωτών που έχουν πέσει θύματα ηλεκτρονικής απάτης. Εξίσου επικίνδυνο είναι το γεγονός ότι οι διεκδικήσεις αυτές πιθανότατα θα εγερθούν έχοντας τη βεβαιότητα ότι η τράπεζα έχει την ευθύνη της αποζημίωσης, βεβαιότητα που μπορεί να αμβλύνει τα αντανακλαστικά αυξημένης προσοχής που πρέπει να έχουν οι χρήστες του Διαδικτύου.

Οι περιπτώσεις ηλεκτρονικής απάτης είναι πολυάριθμες, ειδικά με το ξέσπασμα της πανδημίας, που εκτίναξε τις συναλλαγές μέσω internet και mobile banking, «εισάγοντας» στο κύκλωμα των ηλεκτρονικών συναλλαγών νέους χρήστες, πολλοί από τους οποίους, όπως π.χ. οι πιο ηλικιωμένοι, δεν ήταν εξοικειωμένοι με τη χρήση των ηλεκτρονικών μέσων.

Κρυπτονομίσματα.

Στις απάτες με τα κρυπτονομίσματα αναφέρεται σε ανάλυση της η ESET, που συγκαταλέγεται στους παγκόσμιούς πρωτοπόρος στον τομέα της κυβερνοασφάλειας.

“Ο κόσμος έχει πάθει εμμονή με τα κρυπτονομίσματα. Ψηφιακά νομίσματα όπως το bitcoin, το Monero, το Ethereum και το Dogecoin βρίσκονται παντού στο διαδίκτυο. Η αλματώδης άνοδος της αξίας τους υπόσχεται μεγάλα κέρδη για τους επενδυτές (πριν οι τιμές των νομισμάτων πέσουν, δηλαδή). Και οι “περιουσίες” που μπορούν να δημιουργηθούν από την εξόρυξη εικονικού χρήματος θυμίζουν τον πυρετό του χρυσού πίσω στο 1800. Ή τουλάχιστον αυτό θέλουν να σας κάνουν να πιστέψετε πολλοί, μεταξύ των οποίων και ένας μακρύς κατάλογος απατεώνων” λέει ο Phil Muncaster από την ομάδα της παγκόσμιας εταιρείας κυβερνοασφάλειας ESET.

Γιατί αυξάνονται αυτού του είδους οι απάτες; Επειδή, σύμφωνα με την ESET:

- Στην αγορά των κρυπτονομισμάτων υπάρχουν λίγοι ή και καθόλου κανόνες για τους επενδυτές, σε σχέση με την παραδοσιακή χρηματιστηριακή αγορά.

- Το τεράστιο ενδιαφέρον των μέσων ενημέρωσης είναι ένα καλό δόλωμα για ηλεκτρονικό ψάρεμα (phishing) και άλλου είδους απάτες.

- Η εκτόξευση των τιμών των κρυπτονομισμάτων προσελκύει άτομα που ονειρεύονται να πλουτίσουν γρήγορα.

- Τα μέσα κοινωνικής δικτύωσης βοηθούν στην ενίσχυση του θορύβου, πραγματικού ή φανταστικού.

- Υπάρχει επίσης το δέλεαρ της εξόρυξης νομισμάτων για χρήματα, το οποίο οι κυβερνοεγκληματίες μπορούν να χρησιμοποιήσουν ως αγκίστρι.

Ποιες είναι οι πιο συνηθισμένες απάτες με κρυπτονομίσματα.

Σύμφωνα με τον Phil Muncaster από την ESET αυτές είναι μερικές από τις πιο συνηθισμένες:

Πυραμίδες” επενδυτών: Πρόκειται για ένα είδος επενδυτικής απάτης όπου τα θύματα εξαπατώνται για να επενδύσουν σε μια ανύπαρκτη εταιρεία ή σε ένα σχέδιο για “γρήγορο πλούτο”, το οποίο στην πραγματικότητα δεν κάνει τίποτα άλλο από το να γεμίζει την τσέπη του απατεώνα. Τα κρυπτονομίσματα είναι ιδανικά για αυτού του είδους τις απάτες, καθώς οι απατεώνες εφευρίσκουν πάντα νέες, απροσδιόριστες τεχνολογίες “αιχμής” για να προσελκύσουν επενδυτές και να δημιουργήσουν μεγαλύτερα εικονικά κέρδη. Η παραποίηση των δεδομένων είναι εύκολη όταν το νόμισμα είναι ούτως ή άλλως εικονικό.

Το φαινόμενο της “φούσκας”: Προβάλλοντας ψευδείς πληροφορίες οι απατεώνες ενθαρρύνουν τους επενδυτές να αγοράσουν μετοχές από όχι και τόσο γνωστές εταιρείες κρυπτονομισμάτων. Στη συνέχεια, η τιμή της μετοχής αυξάνεται και ο απατεώνας πουλάει τις δικές του μετοχές, αποκομίζοντας ένα ικανοποιητικό κέρδος και αφήνοντας το θύμα με άχρηστες μετοχές.

Ψεύτικες διαφημίσεις με διασημότητες: Οι απατεώνες παραβιάζουν λογαριασμούς διασημοτήτων στα μέσα κοινωνικής δικτύωσης ή δημιουργούν ψεύτικους λογαριασμούς και ενθαρρύνουν τους οπαδούς τους να επενδύσουν σε ψεύτικα σχέδια όπως τα παραπάνω. Σε μια καλοστημένη απάτη, χάθηκαν περίπου 2 εκατομμύρια δολάρια από απατεώνες που συμπεριέλαβαν ακόμη και το όνομα του Elon Musk σε κάποια διεύθυνση Bitcoin, προκειμένου να κάνουν το τέχνασμα πιο αξιόπιστο.

Ψεύτικα ανταλλακτήρια: Οι απατεώνες στέλνουν μηνύματα ηλεκτρονικού ταχυδρομείου ή αναρτούν μηνύματα στα μέσα κοινωνικής δικτύωσης υποσχόμενοι πρόσβαση σε εικονικά μετρητά που είναι αποθηκευμένα σε ανταλλακτήρια κρυπτονομισμάτων. Η μόνη παγίδα είναι ότι ο χρήστης πρέπει συνήθως να πληρώσει πρώτα μια μικρή αμοιβή. Στην πραγματικότητα, το ανταλλακτήριο δεν υπάρχει και τα χρήματά τους χάνονται για πάντα.

Επικίνδυνες εφαρμογές: Οι κυβερνοεγκληματίες παραποιούν νόμιμες εφαρμογές κρυπτονομισμάτων και τις ανεβάζουν σε καταστήματα εφαρμογών. Αν εγκαταστήσετε μία από αυτές τις εφαρμογές μπορεί να κλέψει τα προσωπικά και οικονομικά σας στοιχεία ή να τοποθετήσει κακόβουλο λογισμικό στη συσκευή σας. ‘Αλλες μπορεί να εξαπατήσουν τους χρήστες ώστε να πληρώσουν για ανύπαρκτες υπηρεσίες ή να προσπαθήσουν να κλέψουν κωδικούς για το πορτοφόλι κρυπτονομισμάτων τους.

Ψεύτικα δελτία τύπου: Μερικές φορές οι απατεώνες καταφέρνουν να ξεγελάσουν ακόμα και τους δημοσιογράφους, οι οποίοι αναδημοσιεύουν ψεύτικες πληροφορίες. Αυτό συνέβη σε δύο περιπτώσεις, όταν σημαντικές ειδησεογραφικές ιστοσελίδες έγραψαν ιστορίες σχετικά με μεγάλες εμπορικές αλυσίδες που ετοιμάζονται να δεχτούν ορισμένα κρυπτονομίσματα. Τα ψεύτικα δελτία τύπου στα οποία βασίστηκαν αυτές οι ιστορίες αποτελούσαν μέρος σχεδίων που αποσκοπούσαν στο να αυξήσουν την αξία των κρυπτονομισμάτων που κατείχαν οι απατεώνες.

Phishing/αντιποίηση ταυτότητας: Το Phishing είναι ένας από τους πιο δημοφιλείς τρόπους δράσης των απατεώνων. Τα μηνύματα ηλεκτρονικού ταχυδρομείου, τα μηνύματα κειμένου και τα μηνύματα στα μέσα κοινωνικής δικτύωσης παραποιούνται ώστε να φαίνεται ότι αποστέλλονται από νόμιμη, αξιόπιστη πηγή. Ορισμένες φορές αυτή η “πηγή” – για παράδειγμα, ένας πάροχος πιστωτικής κάρτας, μια τράπεζα ή ένας κυβερνητικός αξιωματούχος – ζητά την πληρωμή σε κρυπτονομίσματα. Θα προσπαθήσουν να σας πιέσουν να ενεργήσετε βιαστικά χωρίς να το σκεφτείτε.

Τι πρέπει να κάνετε για να μην πέσετε θύματα απάτης;

Το καλύτερο όπλο για την καταπολέμηση της απάτης είναι η καχυποψία. Δυστυχώς, ζούμε σε μια εποχή όπου δεν είναι αλήθεια όλα όσα διαβάζουμε στο internet. Αρκετά από αυτά είναι σχεδιασμένα για να μας ξεγελάσουν και να μας βλάψουν. Έχοντας αυτό κατά νου, δοκιμάστε τα παρακάτω για να αποφύγετε να πέσετε θύμα εξαπάτησης:

- Ποτέ μη δίνετε τα προσωπικά σας στοιχεία σε κάποιον που έρχεται σε επαφή μαζί σας απροειδοποίητα, μέσω ηλεκτρονικού ταχυδρομείου, κειμένου, μέσων κοινωνικής δικτύωσης κλπ. Μπορεί ακόμη και να φαίνεται ότι ο αποστολέας είναι κάποιος φίλος σας, αλλά στην πραγματικότητα θα μπορούσε να είναι ένας χάκερ που έχει παραβιάσει το email ή τον κοινωνικό του λογαριασμό. Επικοινωνήστε ξεχωριστά με τον καθένα με κάποιον άλλο τρόπο επικοινωνίας.

- Εάν κάτι φαίνεται πολύ καλό για να είναι αληθινό, τότε μάλλον δεν είναι. Αντιμετωπίστε οποιαδήποτε επενδυτικά σχήματα με μεγάλη δόση δυσπιστίας

- Ενεργοποιήστε τον έλεγχο ταυτότητας δύο παραγόντων για κάθε λογαριασμό κρυπτονομισμάτων που έχετε

- Απορρίψτε κάθε επενδυτική “ευκαιρία” που απαιτεί προκαταβολή

- Μη χρησιμοποιείτε ποτέ ανεπίσημα καταστήματα εφαρμογών

- Εγκαταστήστε λογισμικό anti-malware από αξιόπιστο πάροχο στον υπολογιστή και τις κινητές συσκευές σας